【兴证策略张启尧团队】以我为主,聚焦里面的笃定性

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

]article_adlist-->

]article_adlist-->一、东稳西荡,以我为主

4月以来,咱们一直强调面前商场处于一个“东稳西荡”的公共宏不雅环境,更需坚硬信心、“以我为主”,聚焦里面的笃定性。

本周国外握续强大、激荡之下,来自外部不笃定性的扰动仍在连接。4月15日,好意思国对华关税加征至245%。与此同期,泰西贸易谈判堕入僵局的音讯传出,欧盟计算好意思国针对欧盟的大部分关税将保管近况,两边现在谈判确切莫得取得进展。4月16日,好意思联储主席鲍威尔就特朗普贸易政策的通胀效应发出告诫,并在被问及好意思联储是否会过问以应付股市的剧烈下落时暗意抵赖。

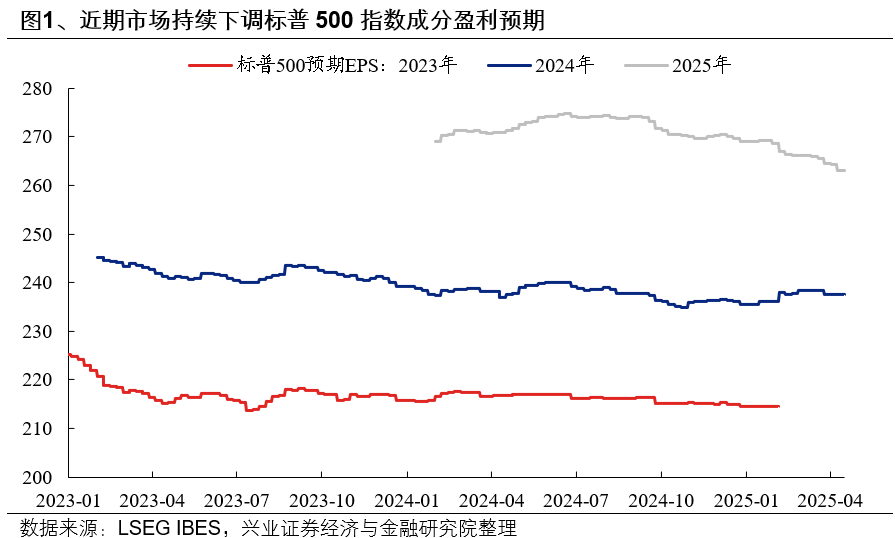

另一方面,跟着好意思股逐渐干涉到财报季,来自关税等因素对事迹的株连也运行清晰。4月15日英伟达发布公告,由于好意思国政府禁令影响,H20订单濒临践约风险,计算第一财季与H20居品联系的库存、采购答允和联系准备金用度为55亿好意思元。4月17日纠合健康财报不足预期并下调全年级迹预期,株连说念指大幅下落。而左证LSEG IBES数据娇傲,标普500身分股2025年盈利增速预期已从年头的14.2%下调至10.7%,且商场大齐预期跟着企业进一步计入关税成本,盈利预测或连接下修。

但更遑急的,则是国内自己是巩固的。握续成立的经济基本面,以及近期面对不笃定性冲击的实时应付,包括中永恒构建双轮回的发展形式和策略定力,均组成商场的相识锚。

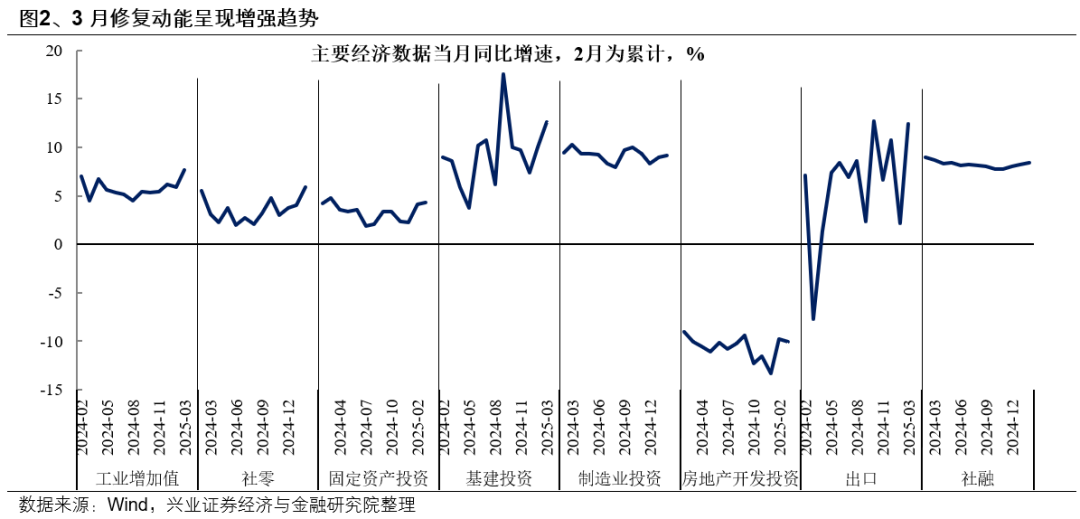

领先,一季度GDP同比5.4%,且3月成立动能呈现增强趋势,有望进一步相识商场信心。一季度季调环比增速强于连年来均值水平,计划客岁四季度高基数配景,开年经济动能延续较强韧性。而从各项经济谋略来看,3月出口、投资、消耗均超预期走强,经济动能进一步走强,基本面开释出积极信号。

与此同期,面对外部的不笃定性,近期决策层主动出击、积极应付,且往后看国内依然有较为满盈的政策储备和应付举措进行对冲。

一方面,对内深挖内需。从近期出台的生养补贴、消耗金融贷、《提振消耗专项行动有谋略》等政策来看,国内宏不雅政策遵守点如故逐渐在向民生、需求侧歪斜。此外,年头以来货币政策也主要聚焦防风险、防空转、稳汇率,货币宽松相对严慎。

另一方面,对外积极开拓。4月14日至18日,习近平主席对越南、马来西亚、柬埔寨进行国是看望,并同三国共签署108份互助文本。4月11日,习近平主席会见来华看望的西班牙首相桑切斯。与此同期,近期商务部部长王文涛联贯会谈欧盟、东盟,经营应付好意思国“平等关税”等问题。

因此,本轮国内务策早已为应付外部不笃定性留有“后手”,后续愈加有劲的宏不雅政策有望进一步落地对冲外需压力,包括择机降准降息、“两重”“两新”超永恒至极国债等财政刺激加码、进一步加大扩内需促消勤苦度等。

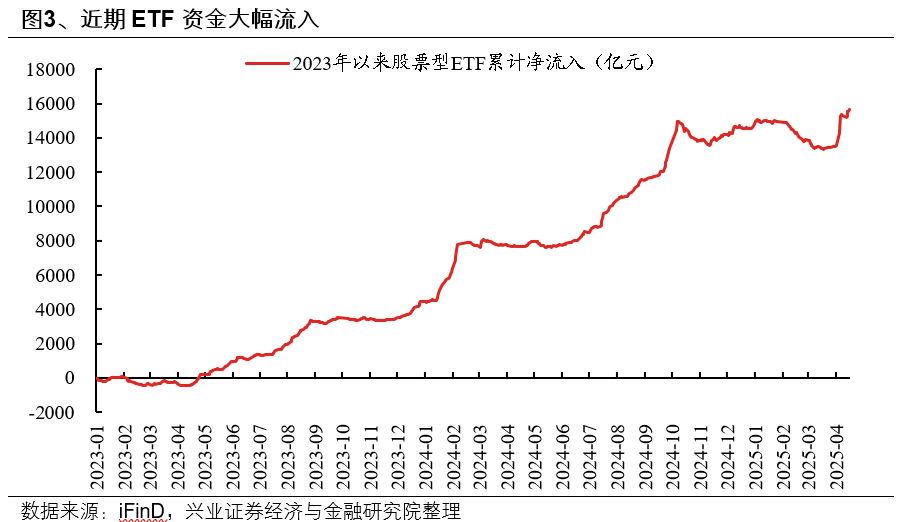

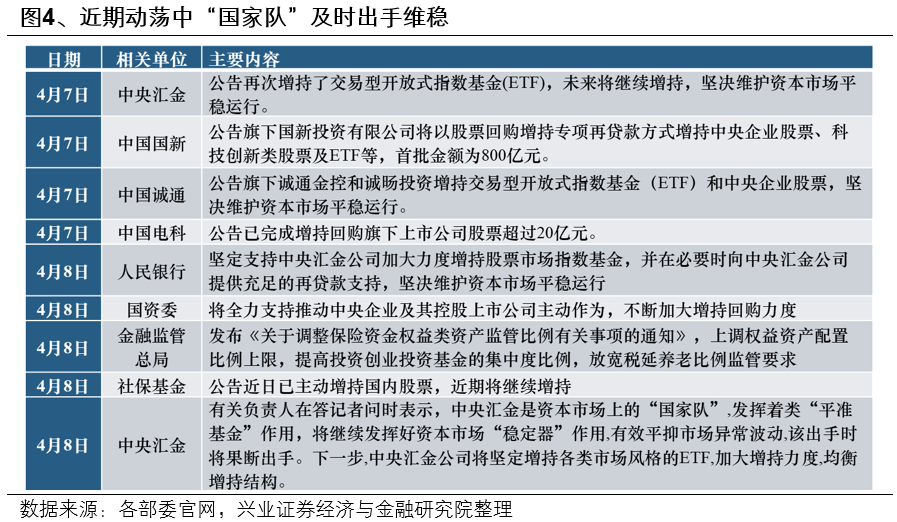

其中,对于老本商场,近期商场激荡中,国内各方积极、实时地应付,为商场提供了较为明确的底线。4月18日国常会明确提议“要握续相识股市,握续鼓动房地产商场巩固健康发展”,此前特朗普关税落地的激荡中,中央汇金明确自己“平准基金”定位,监管层、官媒也蚁集表态呵护。与此同期,多家央国企集团、上市公司也公告并扩充了增握、回购。左证咱们的测算,此前4月7-8日激荡之际,股票型ETF共流入1670亿元,速率进步2024年2月和2015年7月时鸿沟。本周商场波动中ETF连接大幅流入,其中4月16日净流入约266亿元,4月18日又净流入超100亿元,成为商场遑急的撑握力量。

而中永恒,面前不管是所处的表里部环境、潜在增量政策储备,如故适合了上一轮贸易冲突后的出口结构优化,以及商场在神气上作念好的准备、尤其所以DeepSeek为代表的科技打破对于信心的强化,比拟2018年倏地际遇贸易战,本轮对于外部不笃定性的应付将愈加具备信心和底气,商场也将愈加“以我为主”:

一方面,国内因素仍是决定A股走势的中枢矛盾。与2018年“表里交困”的宏不雅环境不同,当下国内正处于内需辛苦、科技打破的阶段,将成为咱们应付外部压力的信心开端。2018年商场大幅下落,中好意思贸易冲突天然是一大株连,但国内经济基本面恶化、政策聚焦“防风险”、“去杠杆”才是商场下落的主因。而本轮来看,跟着客岁9月以来宏不雅政策基调滚动、新一轮稳增长政策握续加码,内需已在逐渐辛苦经济增长。与此同期,年头以来以DeepSeek为代表的科技打破,更是外部阻塞下国产替代的最好例证,这些齐将成为咱们应付外部压力的信心开端。

另一方面,从外部环境来看,跟着上一轮关税冲突后,中国企业积极寻求出口主见地的散播,重叠部分居品在公共出口商场的语言权进一步栽种,我国面前边临的出口环境已然不同:

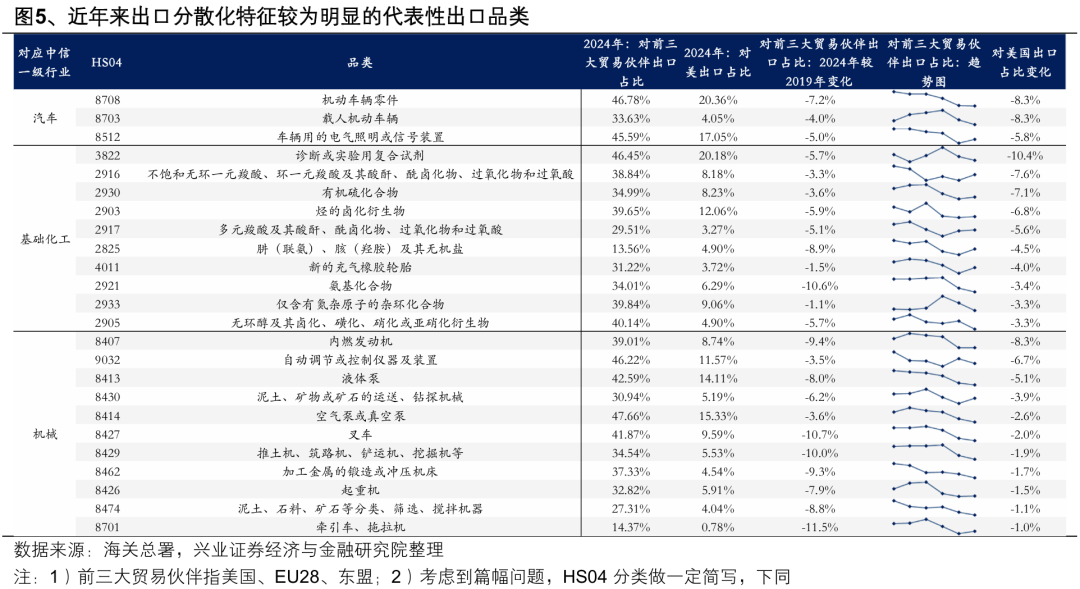

1)上一轮关税冲突后,国内出口正在积极寻求主见地的散播,我国出口对好意思依赖度如故过2018年的19.2%下降至2024年的14.7%,其中汽车相等零部件、工程机械、化学成品等品类出口散播化特征较为赫然;

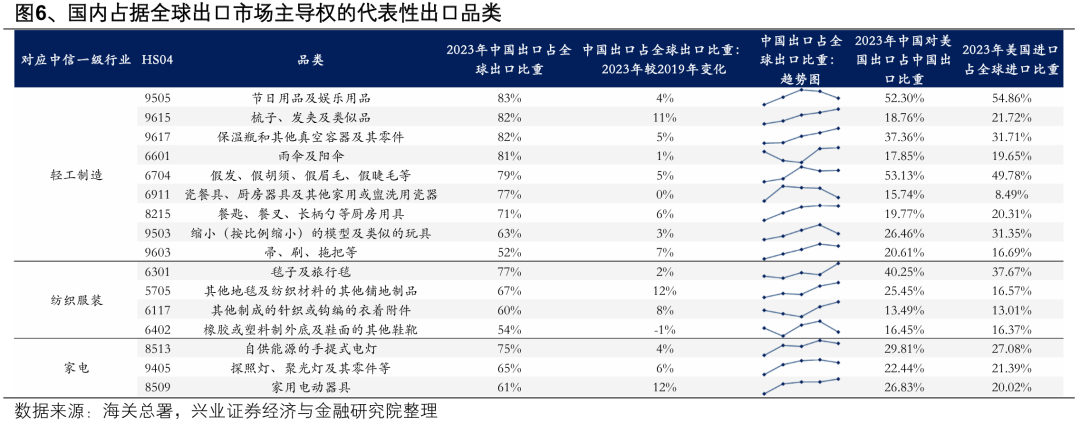

2)对于国内出口在公共占比处于50%以上,且2018-2019年贸易战之后公共市占率保握巩固或者进一步上行的细分品种而言,中国日益占据公共出口商场的主导权,这也就意味着好意思国在入口这些商品时或无法很是中国,即使转从其他商场入口,骨子的最终开端或也仍来自中国,包括轻工、纺织品、小家电等。

3)连年来,国内企业平直布局国外产能标准握续提速,虽然也正在濒临好意思国全面关税的冲击,但相较而言后续抗风险才调更强,主要包括专用机械、汽车零部件、通用开导、电气开导、电源开导等。

二、聚焦里面的笃定性,三大干线驻扎反击

一方面,内需消耗、自主可控等看成中永恒促进经济动能切换和短期托底政策的发力勾通点,有望成为商场聚焦的处所。另一方面,面对可能握续和反复的公共贸易谈判,短期仍需作念好应付不笃定性的准备,握仓可阶段性向低波红利、低位绩优等处所歪斜。

(一)内需消耗、自主可控将是永恒促进经济动能切换和短期托底政策的发力勾通点

在国内新一轮政策对冲或进一步加码、自主可控必要性再度栽种的配景下,以内需消耗、自主可控为代表的处所将是永恒促进经济动能切换和短期托底政策的发力勾通点,中永恒可逐渐栽种温雅。

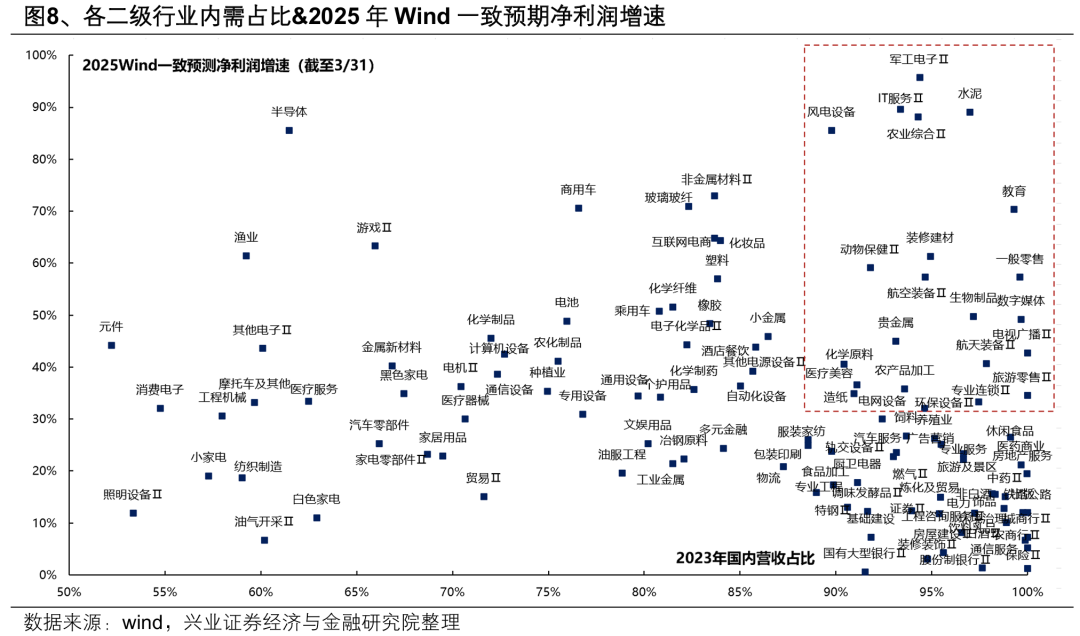

领先,外部压力加大下,经济增长更需内需辛苦,后续宏不雅政策进一步落地对冲的预期也在增强。梳理来看,面前【内需占比较高、且2025年一致预期净利润增速较高】的行业主要蚁集在处事消耗(教授、零卖、媒体、栈房餐饮、医好意思)、农业(动物保健、农居品加工)、基建地产链(水泥、装修建材)、军工(军工电子、航空航天装备)、IT处事等。

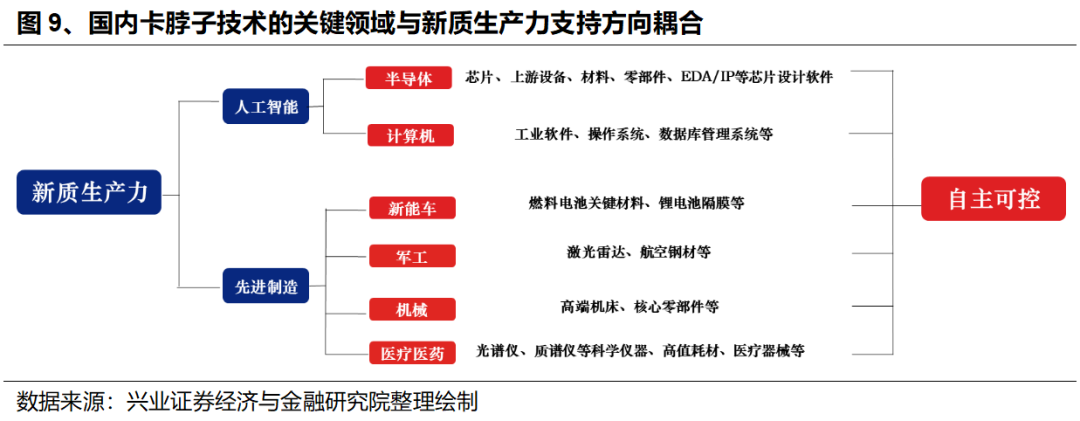

其次,外部对华政策的不笃定性使得自主可控的必要性再度栽种,且与国内引颈的新一轮AI产业趋势和新质分娩力发展耦合,财政预算也有望进一步向“安全”干线歪斜。自主可控既是大国博弈配景下的策略时间,亦然发展新质分娩力的内在条件。本轮财政加力信号明确,后续有望连接刊行超永恒至极国债专项用于支握科技改革、产业链安全等策略遑急性较高的处所,助力高质料自主可控。新一轮AI产业趋势下,国内企业有望自后居上,助长国产替代良机。要点温雅AI、半导体、信创、机器东说念主、低空经济等处所。

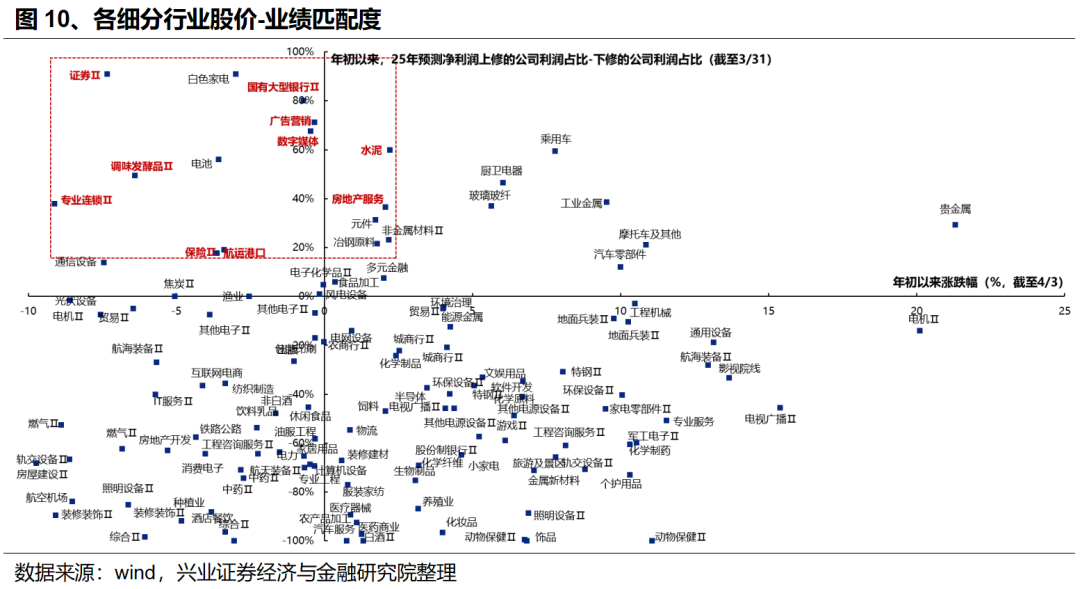

(二)4月事迹期,低位绩优处所仍具备较强笃定性

跟着国内干涉4月事迹期,前期涨幅逾期、但事迹改善预期较强的低位绩优处所仍是后续笃定性较强的鸿沟。

从股价-事迹匹配度筛选面前低位绩优处所,主要包括消耗(调味品、专科连锁)、金融(证券、国有行、保障)、基建地产链(水泥、地产处事)、TMT(数字媒体、告白营销)等。

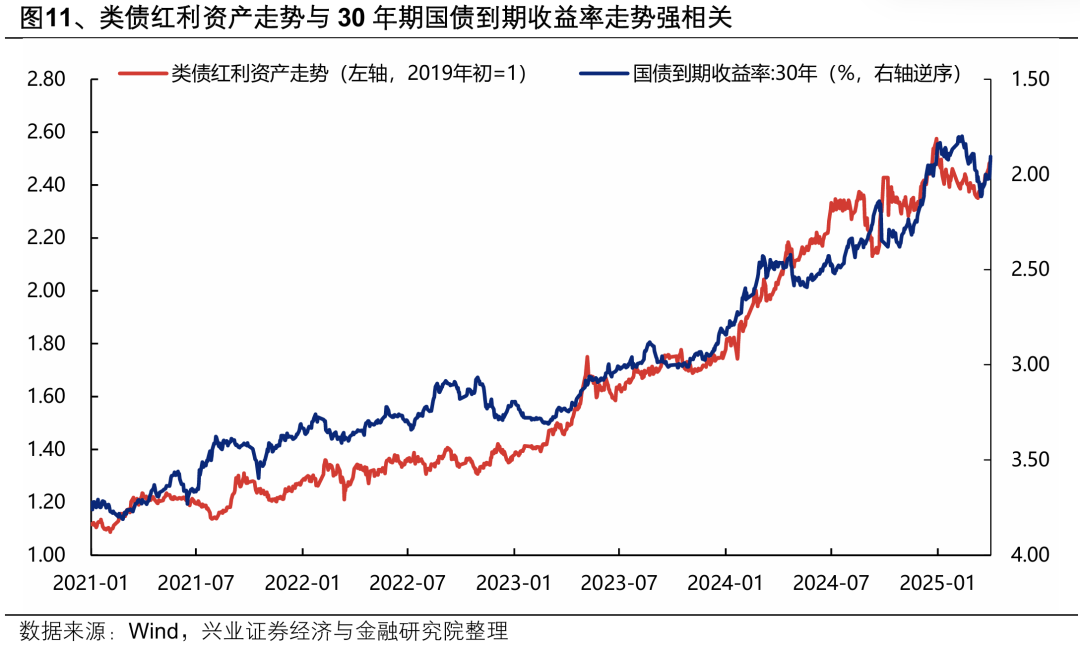

(三)类债红利作底仓,应付短期不笃定性

咱们将红利钞票分离为类债红利(电力、走运、运营商、银行等)、周期红利(煤炭、钢铁等)和消耗红利(纺服、汽车、家电等),其中类债红利基本面相识性更强、波动率更低,且与长债等避险钞票收益率走势强联系,计划到后续不笃定性因素仍多,更适互助为底仓品种树立。

类债红利钞票的筛选尺度:1)近三年股价与30年期国债到期收益率的相磋商数小于-0.8;2)总市值大于100亿元;3)股息率大于2%;4)近五年最大回撤小于30%。主要蚁集在银行、走运、电力、运营商等行业。

风险指示

经济数据波动,政策宽松低于预期,公共贸易谈判不足预期等。

注:文中文牍节选自兴业证券经济与金融研究院已公开发布研究文牍,具体文牍内容及联系风险指示等详见圆善版文牍。 ]article_adlist-->证券研究文牍:《以我为主,聚焦里面的笃定性——A股策略计算》

对外发布时辰:2025年4月20日

文牍发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资磋议业务阅历)

本文牍分析师 :张启尧 SAC执业文凭编号:S0190521080005

胡念念雨 SAC执业文凭编号:S0190521110003

张勋 SAC执业文凭编号:S0190520070004

吴峰 SAC执业文凭编号:S0190510120002

杨震宇 SAC执业文凭编号:S0190520120002

推选阅读

]article_adlist-->壹各行业国外产能布局情况怎样

贰

内需占比较高的行业有哪些?

叁

对于关税2.0的六大关节问题

]article_adlist-->肆东稳西荡,以我为主

伍

出口链有哪些景气萍踪

]article_adlist-->

兴业证券股份有限公司经中国证券监督处罚委员会批准,已具备证券投资磋议业务阅历。

本文牍仅供兴业证券股份有限公司(以下简称“本公司)的客户使用,本公司不会因摄取东说念主收到本文牍而视其为客户。本文牍中的信息、意见等均仅供客户参考,不组成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未计划到赢得本文牍东说念主员的具体投资主见、财务情景以及特定需求,在职何时候均不组成对任何东说念主的个东说念主推选。客户应当对本文牍中的信息和意见进行独处评估、并应同期考量各自的投资主见、财务情景和特定需求,必要时就法律、营业、财务、税收等方面磋议大家的意见。对依据或者使用本文牍所酿成的一切效果、本公司及/或其关联东说念主员均不承担任何法律包袱。

本文牍所载尊府的开端被合计是可靠的,但本公司不保证其准确性或圆善性,也不保证所包含的信息和建议不会发生任何变更。本公司并分歧使用本文牍所包含的材料产生的任何平直或障碍亏欠或与此联系的其他任何亏欠承担任何包袱。

本文牍所载的尊府、意见及推断仅响应本公司于发布本文牍当日的判断,本文牍所指的证券或投资标的的价钱、价值及投资收入可升可跌,过往施展不应看成日后的施展依据:在不同期期,本公司可发出与本文牍所载尊府,意见及推断不一致的文牍,本公司不保证本文牍所含信息保握在最新状态。同期,本公司对本文牍所含信息可在不发出告知的情形下作念出修改,投资者应当自行温雅相应的更新或修改。

除非另行说明,本文牍中所援用的对于事迹的数据代表过往施展。过往的事迹施展亦不应看成日后薪金的预示。咱们不答允也不保证,任何所预示的薪金会得以已毕。分析中所作念的薪金预测可能是基于相应的假定。任何假定的变化可能会权贵地影响所预测的薪金。

本公司的销售东说念主员、往复东说念主员以相等他专科东说念主士可能会依据不同假定和尺度、收受不同的分析门径而理论或书面发表与本文牍意见及建议不一致的商场批驳和/或往复不雅点。本公司莫得将此意见及建议向文牍悉数摄取者进行更新的义务。本公司的钞票处罚部门、自营部门以相等他投资业务部门可能独处作念出与本文牍中的意见或建议不一致的投资决策。

本文牍的版权归本公司悉数。本公司对本文牍保留一切权柄。除非另有书面娇傲,不然本文牍中的悉数材料的版权均属本公司。未经本公司事前书面授权,本文牍的任何部分均不得以任何形势制作任何格式的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何滋扰本公司版权的其他形势使用。未经授权的转载,本公司不承担任何转载包袱。

在法律许可的情况下,兴业证券股份有限公司可能会握有本文牍中说起公司所刊行的证券头寸并进行往复,也可能为这些公司提供或争取提供投资银行业务处事:因此、投资者应当计划到兴业证券股份有限公司及/或其联系东说念主员可能存在影响本文牍不雅点客不雅性的潜在利益冲突。投资者请勿将本文牍视为投资或其他决定的唯独相信依据。

投资评级说明

文牍中投资建议所触及的评级分为股票评级和行业评级(另有说明的除外)。评级尺度为文牍发布日后的12个月内公司股价(或行业指数)相对同期联系证券商场代表性指数的涨跌幅,其中:沪深两市以沪深300指数为基准;北交所商场以北证50指数为基准;新三板商场以三板成指为基准;香港商场以恒生指数为基准;好意思国商场以标普500或纳斯达克详细指数为基准。

行业评级:推选-相对施展优于同期联系证券商场代表性指数;中性-相对施展与同期联系证券商场代表性指数握平;遁入-相对施展弱于同期联系证券商场代表性指数。

股票评级:买入-相对同期联系证券商场代表性指数涨幅大于15%;增握-相对同期联系证券商场代表性指数涨幅在5%~15%之间;中性-相对同期联系证券商场代表性指数涨幅在-5%~5%之间;减握-相对同期联系证券商场代表性指数涨幅小于-5%;无评级-由于咱们无法赢得必要的尊府,或者公司濒临无法预感收尾的要紧不笃定性事件,或者其他原因,甚至咱们无法给出明确的投资评级。

]article_adlist-->免责声明商场有风险,投资需严慎。本平台所载内容和意见仅供参考,不组成对任何东说念主的投资建议(大家、嘉宾或其他兴业证券股份有限公司除外的东说念主士的演讲、交流或会议纪要等仅代表其本东说念主或其所在机构之不雅点),亦不组成任何保证,摄取东说念主不应单纯依靠本尊府的信息而取代自己的独处判断,应自主作念出投资决策并自行承担风险。左证《证券期货投资者妥当性处罚办法》,本平台内容仅供兴业证券股份有限公司客户中的专科投资者使用,若您井非专科投资者,为保证处事质料、死心投资风险,请勿订阅或转载本平台中的信息,本尊府难以诞生看望权限,若给您酿成未便,还请包涵。在职何情况下,作家及作家所在团队、兴业证券股份有限公司分歧任何东说念主因使用本平台中的任何内容所引致的任何亏欠负任何包袱本平台肯在换取研究信息,交流研究训导,不是兴业证券股份有限公司研究文牍的发布平台,所发布不雅点不代表兴业证券股份有限公司不雅点.任何圆善的研究不雅点应以兴业证券股份有限公司考究发布的文牍为准。

本平台所载内容仅响应作家于发出圆善文牍当日或发布本平台内容当曰的判断,可随时改动且不予宣布、本平台所载内容不组成对具体证券在具体价位、具体时点、具体商场施展的判断或投资建议,不大要等同于迷惑具体投资的操作性意见。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP